Депозитный счет — это… Что такое Депозитный счет?

- Депозитный счет

- ДЕПОЗИТНЫЙ СЧЕТ

- (deposit account) Счет (account) в банке, средства на котором не могут быть использованы для оплаты чеков (сравни: чековый счет (cheque account). Процент, выплачиваемый по депозитным счетам, зависит от текущей ставки процента и срока заблаговременного уведомления банка о намерении изъять деньги, однако он всегда выше процента, выплачиваемого по текущему счету (current account). Налог на проценты по депозитным счетам обычно уплачивается у источника дохода, однако иностранные и институциональные клиенты могут получать брутто-проценты.

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

- Депозитный счет

- Депозитный счет — счет в банке, средства на котором

— вносятся на фиксированный срок;

— не могут быть использованы для оплаты чеков; и

— подлежат возврату по истечении установленного срока.

Процент, выплачиваемый по депозитным счетам, зависит от текущей ставки процента и срока заблаговременного уведомления банка о намерении изъять деньги, однако он всегда выше процента, выплачиваемого по текущему счету.По-английски: Deposit account

См. также: Сберегательные счета

Финансовый словарь Финам.

.

- Депозитный счет денежного рынка

- Депозиты банков

Смотреть что такое «Депозитный счет» в других словарях:

ДЕПОЗИТНЫЙ СЧЕТ — (deposit account) Счет (account) в банке, средства на котором не могут быть использованы для оплаты чеков. сравни: чековый счет (cheque account). Процент, выплачиваемый по депозитным счетам, зависит от текущей ставки процента и срока… … Словарь бизнес-терминов

депозитный счет — Счет (account) в банке, средства на котором не могут быть использованы для оплаты чеков (сравни: cheque account (чековый счет)). Процент, выплачиваемый по депозитным счетам, зависит от текущей ставки процента и срока заблаговременного уведомления … Справочник технического переводчика

Депозитный счет — счет по учету привлеченных в депозит средств Кредитной организации, открытый в Уполномоченном учреждении Банка России… Источник: <Письмо> Банка России от 25.08.2006 N 114 Т (с изм. от 08.08.2007) О новой форме Генерального депозитного… … Официальная терминология

депозитный счет — ‘счет’ Syn: срочный вклад, авансовый счет … Тезаурус русской деловой лексики

Депозитный счет — счет в банке, на который деньги кладутся для получения процентов, а изъятия могут осуществляться при предварительном уведомлении (обычно за 7 дней) путем перевода средств на текущий счет … Краткий словарь основных лесоводственно-экономических терминов

ДЕПОЗИТНЫЙ СЧЕТ — срочный вклад или текущий счет … Энциклопедический словарь экономики и права

ДЕПОЗИТНЫЙ СЧЕТ — (depo it account) счет в банке, с которого не могут осуществляться текущие расходы и оплачиваться чеки. Проценты по Д.с. выше, чем по текущим счетам, и зависят от срока уведомления банка о намерении изъять деньги. Налог на проценты Д.с.… … Внешнеэкономический толковый словарь

Депозитный счет денежного рынка — (money market deposit account, MMDA) Высокоприбыльные сберегательные счета, введенные в США в 1982 г., чтобы дать возможность институтам, принимающим вклады, конкурировать за средства вкладчиков с денежными рынками. До тех пор, пока баланс счета… … Финансовый словарь

ДЕПОЗИТНЫЙ СЧЕТ ДЕНЕЖНОГО РЫНКА — счет, открываемый банками и сберегательными учреждениями в ответ на конкуренцию со стороны акций инвестиционных фондов. По такому счету банки и сберегательные учреждения выплачивают более высокий процент, чем по текущим счетам. Райзберг Б.А.,… … Экономический словарь

депозитный счет денежного рынка — Высокоприбыльные сберегательные счета, введенные в США в 1982 г., чтобы дать возможность институтам, принимающим вклады, конкурировать за средства вкладчиков с денежными рынками. До тех пор, пока баланс счета превышает 1000 долл., размеры вклада… … Справочник технического переводчика

Что значит депозитный счет в банке

Что такое депозитный счёт в банке и каких видов он бывает?

Рано или поздно практически перед каждым гражданином нашей страны встаёт необходимость открытия депозитного счёта в банке. Что же это такое, и как этим пользоваться мы и поговорим в сегодняшнем материале.

Банковскими услугами пользуются почти все юридические лица, а также множество простых людей. Рано или поздно у них рождается вопрос: «Что такое депозитный счёт в банке?» Ответ на него достаточно простой: это такой текущий счёт в банке, на котором клиент хранит свои деньги, а банк, в свою очередь, за это платит ему в виде процентных начислений на сумму вклада. Депозитный счёт иногда называют вкладом либо депозитом.

Другими словами, можно подытожить, что депозитный счёт в банке – это способ сохранить и приумножить свои деньги, пользуясь услугами финансовых учреждений.

История появления

Греция считается тем руслом, в котором начали зарождаться первые принципы депозитных счетов. Во времена, когда не было современных финансовых учреждений и осознания того, что такое депозитный счёт в банке, люди хранили свои богатства в храмах. Они складывали своё добро в горшки, писали своё имя и дату.

В то же время храм брал на себя обязательство по сохранению ценностей, но при этом брал за такую услугу вознаграждение. Это напоминало больше сегодняшнюю услугу по сбережению ценностей в индивидуальных депозитарных ячейках, которую предоставляют банки.

В то время, когда всё больше людей хранило свои сбережения в золотых монетах, появляются так называемые «менялы». Они хранили денежные средства за определённое вознаграждение. Потом они поняли, что золотые монеты, которые у них хранятся, можно давать другим людям в виде ссуды и зарабатывать на этом.

В этот момент зарождались первые принципы и понимание того, что такое депозитный счёт в банке. Когда вкладчики узнали, что менялы зарабатывают на их деньгах, они захотели иметь с этого какие-то дивиденды. С этого момента появился принцип начисления процентов за размещение вклада. Существует несколько видов депозитов. В данной статье рассмотрены самые популярные из них.

Какие есть виды депозитов по сроку хранения?

По данному критерию различают:

- 1. Депозиты до востребования. Это такой вид депозитов, в условиях которого прописано, что срока действия у депозитного договора нет, то есть они бессрочные.

- 2. Срочные депозиты. Такие депозиты имеют определённый срок. Зачастую договоры заключают на 3, 6, 9, 12 и 24 месяца, но возможны и другие варианты. Такие депозиты можно вернуть и досрочно, если такое предусмотрено договором.

Какие есть способы снятия депозитных средств?

По способу снятия депозитных средств можно разделить вклады на следующие виды:

- 1. В конце срока полностью. Такие вклады нельзя снимать досрочно, кроме случаев, когда клиент разрывает договор с банком. Но в таком случае будет штраф в сумме процентов, которые банк изымет у клиента за нарушение сроков хранения денежных средств, которые были указаны в договоре.

- 2. Возможно частичное снятие. Депозитные счета с такой возможностью предоставляют право клиенту частично снимать денежные средства со счёта, по мере необходимости. При этом никакие штрафные начисления к нему со стороны банка не будут применяться.

Депозитные средства можно снимать как через кассу банка, так и безналичным перечислением на карточный либо текущий счёт. За это банк может взимать дополнительную комиссию.

Как начисляются проценты по вкладам?

Депозиты по способу начисления и выплаты процентов делятся на:

- 1. Вклады с выплатой процентов в конце срока. Это подразумевает, что проценты, которые начисляет банк на сумму вклада, выдаются клиенту во время выплаты тела депозита в конце срока.

- 2. Вклады с капитализацией. Такие вклады считаются более выгодными, чем предыдущие. Условиями подразумевается, что ежемесячно проценты, которые начисляются клиенту на его вклад, банк прибавляет к телу депозита, то есть со следующего месяца проценты будут уже начисляться на большую сумму.

Чтобы лучше понять, что такое депозитный счёт в банке, нужно разделить вклады по условиям продления сроков хранения (либо депозитного договора):

1. Без продления. Данные депозитные договоры не продлеваются после того, как закончились. Депозитные средства будут храниться на банковском счете без начисления процентов, пока клиент их не заберёт.

2. С пролонгацией. На сегодняшний день пролонгация депозитных договоров является востребованной и популярной услугой. После окончания срока действия депозит автоматически переразмещается на такой же срок, на который был заключён договор, но уже по новой депозитной ставке. Очень часто у банков есть программы лояльности, которые за пролонгацию увеличивают стандартную процентную ставку от 0,5 до 1%, что более выгодно для клиентов.

По способу пополнения депозитные счета бывают:

1. С возможностью пополнения. Такие депозиты можно пополнять в любое время, что очень удобно при наличии дополнительных денежных средств, которые клиент банка тоже хочет положить на такой счёт.

2. Без возможности пополнения. Такой вид депозитных вкладов нельзя пополнять, что прописывается в договоре на открытие сберегательного счёта.

Какие депозиты самые популярные?

По примеру российских банков можно сделать вывод, что самым популярным является классический депозитный счёт. «Альфа-банк» по такому депозиту начисляет самый большой процент, по сравнению с другими видами вкладов. Классическими являются те, которые размещаются на определённый срок без возможности частичного снятия.

Для того чтобы открыть депозитный счёт в банке, обычно человеку нужно принести с собой паспорт и идентификационный номер налогоплательщика.

————————————————————————————————

Что это такое — депозитный счет в банке?

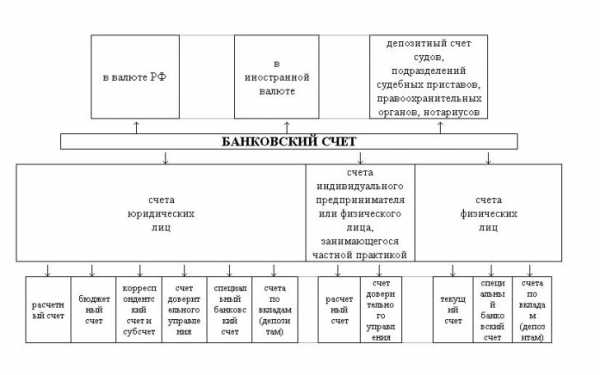

Депозитный счет в банке — это один из специальных банковских счетов, основная особенность которого состоит в начислении банком процентов на размещенную на таком счете сумму. Об этом банковском продукте мы и поговорим далее.

Что значит депозитный счет в банке

Счет, открываемый юрлицом или гражданином для размещения на нем средств, на которые кредитная организация будет начислять проценты в размере, установленном соглашением сторон, — это депозитный счет в банке.

Средства на таком счете могут размещаться на строго определенный договором срок или до востребования. От этих условий обычно зависит размер начисляемых процентов (во втором случае он обычно гораздо ниже).

Начисление процентов может происходить с капитализацией (т. е. сумма начисленных процентов прибавляется к имеющейся на счете сумме, увеличивая таким образом базу для начисления процентов в последующем периоде) и без нее.

Расходование средств по такому счету до истечения установленного договором срока обычно не допускается (или допускается до уровня неснижаемого остатка), в некоторых случаях (по условиям договора) разрешается его пополнение.

Дебетовый счет в банке

Дебетовым счетом в банке считается всякий счет, который предназначается для размещения собственных средств клиента (например, сумм перечисленной работодателем заработной платы, депозитов, денежных средств, внесенных клиентом на счет с помощью карточных продуктов или через кассу банка, и т. д.). Таким образом, депозитный счет является разновидностью дебетового счета.

Депозитный и текущий счета в банке

Депозитный счет предназначается для срочного размещения средств, которые нельзя снимать с него, перечислять или использовать до истечения определенного договором между банком и клиентом срока. В противном случае последний потеряет полностью или в части проценты.

Текущий счет — это полностью управляемый счет клиента (физического либо юридического лица), на который средства могут как вноситься, так и расходоваться по усмотрению самого клиента. Для обозначения такого счета, открытого юридическим лицом, обычно используется термин «расчетный счет».

Главное отличие текущего счета и дебетового состоит в том, что в первом случае клиент имеет возможность мгновенного доступа к размещенным на нем средствам, в т. ч. с целью их расходования, во втором же случае такой возможности у него нет.

Итак, депозитные счета в банке — это счета, предназначенные для размещения на них средств клиентов с последующим периодическим начислением на них процентов. Расходные операции по таким счетам не допускаются до истечения установленного договором срока, хотя может быть предусмотрено их пополнение.

————————————————————————————————-

Депозитный счет в банке

Депозитные счета в банке могут открывать физические и юридические лица. Такого рода счета предназначены для хранения денежных средств на определенный срок и под определенные проценты.

Для открытия депозитного счета между банком и клиентом заключается договор. При вступлении в силу такого договора все свободные денежные средства со счета физического лица либо юридического переводятся на депозитный счет и с этого момента начисляются проценты.

Виды депозитных счетов

Существует несколько видов депозитных счетов это срочные и до востребования. При срочном типе вклада клиент банка сам определяет конкретную дату, когда он сможет снять свои денежные средства. При такого рода вкладах процентные ставки гораздо больше, чем при вкладе до востребования.

При заключении договора на депозитный счет в банке вид вклада срочный может и не сниматься со счета и до конца действия договора. В этом случае договор автоматически продлевается на такой же срок, как и ранее заключенный договор.

При вкладе до востребования процентная ставка значительно ниже, но в этом случае клиент сможет воспользоваться своими денежными средствами в любой момент, когда вкладчику захочется. Есть многие ситуации в случае возникновения, которых банк всегда идет навстречу своим клиентам. Каждый банк и банковский работник дорожит своей репутацией.

Методы начисления процентов

Существует несколько методов начисления процентов по вкладам. Это может быть начисление процентов помесячно, поквартально и с капитализацией.

При начислении процентов с капитализацией это фактически процент начисляется на процент. Этот метод применяется в тех случаях, когда клиент довольно часто снимает со счета проценты.

Процентные ставки по вкладам также могут быть нескольких видов. Это процентные ставки фиксированные и плавающие.

При применении фиксированных процентных ставок в контракте указывается конкретно, какой размер процентной ставки будет применяться к данному вкладу. А при использовании во вкладах плавающих процентных ставок, в контракте указывается, что процентная ставка зависит, к примеру, от курса валют, такая процентная ставка применяется в основном во вкладах в иностранной валюте. В данном случае указывается не сама процентная ставка, а изменяющееся ставка во времени. Данная ставка называется базовая, а размер надбавки к ней — «маржа».

Как открыть депозитный счет в банке физическим лицам

Многие клиенты банка знают, как открыть счет. Такие же процедуры подойдут и при открытии депозитного счета. Действующий счет физического лица может понадобиться и при открытии депозитного счета, так как при открытии счета, деньги с простого счета можно сразу же перевести в кассе банка на депозитный.

Для открытия депозитных счетов для физических лиц необходим перечень документов, установленный банком. Открытие депозитных счетов, подразумевает присутствие клиента в банке.

При открытии такого счета с вас потребуют паспорт и денежную сумму, которую вы желаете положить на счет для получения в дальнейшем прибыли по процентам. Данную операцию практически во всех банках можно проделать прямо в кассе для обслуживания физических лиц.

Открытие депозитного счета юридическими лицами

Для открытия депозитного счета юридическим лицам необходимо предоставить в банк соответствующие документы. Как правило, это такие же документы, как и при открытии обычного расчетного счета, юридическими лицами.

В первую очередь в банк предоставляется заявление на открытие депозитного счета в установленной форме банка. Следующий шаг — предоставление копии устава, заверенного печатью юридического лица. Затем оформление карточки с образцами подписей, работников юридического лица, имеющие доступ к распоряжению депозитными вкладами, это подписи директора, учредителя и главного бухгалтера.

Данная карточка заверяется печатью юридического лица, а затем и работниками банка. При наличии в карточке подписей работников, необходимы копии документов о назначении на должности лиц указанных в карточке.

Далее, заполняется информация о постановке на учет юридического лица, свидетельство о государственной регистрации и место постановки на учет. Далее, заполняется анкета, по образцам выбранного вами банка.

Сроки рассмотрения на открытие депозитного счета могут составлять от нескольких часов до нескольких дней. При открытии депозитного счета юридические лица имеют право выбора вкладывать свои денежные средства под желаемый процент.

Существуют вклады в различном денежном выражении. Это могут быть вклады в национальной валюте и в долларах США.

источник

Бесплатные сигналы Форекс

Статьи на эту же тему

www.finsovet.org

Что такое депозитный счет 🚩 депозитные счета 🚩 Личные финансы

Открывая депозитный счет в банке, клиент самостоятельно выбирает условия из возможного ассортимента предлагаемых услуг. В течение всего времени размещения денежных средств начисляются определенные проценты в соответствии с заранее оговоренными условиями. Депозитные счета могут открываться не только физическими, но и юридическими лицами.

Суммы депозитов не ограничены, но существуют, как правило, минимальные размеры вкладов. Открыть такой счет можно в любое время. Главными условиями депозита считаются строго зафиксированный срок хранения денежных средств и невозможность использования денежных средств клиентом до окончания срока действия договора с банком. Проценты при этом вы можете регулярно снимать или накапливать. Денежные средства, размещенные на депозитном счете, возвращаются в полном объеме после заранее оговоренной даты.

Все виды депозитных счетов можно разделить на две основные категории – с условиями программы «до востребования» и «срочные». Каждая разновидность депозита имеет свои отличительные черты, достоинства и недостатки. Все нюансы, как правило, прописываются в договоре с банком. Перед подписанием таких документов лучше сразу внимательно изучить все условия, а при необходимости получить дополнительную консультацию у сотрудников.

Если у вас есть сбережения и вы хотите приумножить свой доход, то оптимальным вариантом может стать открытие «срочного» депозитного счета. В данном случае следует обратить особое внимание на главное условие – денежные средства вы не сможете снять в течение заранее оговоренного периода. Таким счетом удобно пользоваться в том случае, если вы уверены, что денежные средства вам не понадобятся в ближайшее время.

Депозитные счета «до востребования» имеют более гибкие условия, но процентные ставки по ним, как правило, ниже, чем у срочных. В данном случае вы размещаете денежные средства на своем счете и можете снимать их полностью или частично до указанного в договоре срока.

Открывать депозитный счет можно с использованием любой валюты, которая имеется в обращении банка. Дополнительно каждому вкладчику предоставляется услуга страхования вклада, которая подразумевает возмещение всей суммы вклада при наступлении банкротства организации.

Проценты, получаемые с депозитного счета, подлежат налогообложению. Такая норма установлена и регулируется действующим законодательством. При снятии денежных средств удерживается 13%. Начисление процентов, в зависимости от выбранной программы, может осуществляться ежемесячно, ежеквартально или с капитализацией, когда начисленные средства включаются в общую сумму депозитного счета.

www.kakprosto.ru

ДЕПОЗИТНЫЙ СЧЕТ — это… Что такое ДЕПОЗИТНЫЙ СЧЕТ?

- ДЕПОЗИТНЫЙ СЧЕТ

- (deposit account) Счет (account) в банке, средства на котором не могут быть использованы для оплаты чеков. сравни: чековый счет (cheque account). Процент, выплачиваемый по депозитным счетам, зависит от текущей ставки процента и срока заблаговременного уведомления банка о намерении изъять деньги, однако он всегда выше процента, выплачиваемого по текущему счету (current account).

Бизнес. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998.

- ДЕПОЗИТНЫЙ СЕРТИФИКАТ

- ДЕПОЗИТЫ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ

Смотреть что такое «ДЕПОЗИТНЫЙ СЧЕТ» в других словарях:

Депозитный счет — (deposit account) Счет (account) в банке, средства на котором не могут быть использованы для оплаты чеков (сравни: чековый счет (cheque account). Процент, выплачиваемый по депозитным счетам, зависит от текущей ставки процента и срока… … Финансовый словарь

депозитный счет — Счет (account) в банке, средства на котором не могут быть использованы для оплаты чеков (сравни: cheque account (чековый счет)). Процент, выплачиваемый по депозитным счетам, зависит от текущей ставки процента и срока заблаговременного уведомления … Справочник технического переводчика

Депозитный счет — счет по учету привлеченных в депозит средств Кредитной организации, открытый в Уполномоченном учреждении Банка России… Источник: <Письмо> Банка России от 25.08.2006 N 114 Т (с изм. от 08.08.2007) О новой форме Генерального депозитного… … Официальная терминология

депозитный счет — ‘счет’ Syn: срочный вклад, авансовый счет … Тезаурус русской деловой лексики

Депозитный счет — счет в банке, на который деньги кладутся для получения процентов, а изъятия могут осуществляться при предварительном уведомлении (обычно за 7 дней) путем перевода средств на текущий счет … Краткий словарь основных лесоводственно-экономических терминов

ДЕПОЗИТНЫЙ СЧЕТ — срочный вклад или текущий счет … Энциклопедический словарь экономики и права

ДЕПОЗИТНЫЙ СЧЕТ — (depo it account) счет в банке, с которого не могут осуществляться текущие расходы и оплачиваться чеки. Проценты по Д.с. выше, чем по текущим счетам, и зависят от срока уведомления банка о намерении изъять деньги. Налог на проценты Д.с.… … Внешнеэкономический толковый словарь

Депозитный счет денежного рынка — (money market deposit account, MMDA) Высокоприбыльные сберегательные счета, введенные в США в 1982 г., чтобы дать возможность институтам, принимающим вклады, конкурировать за средства вкладчиков с денежными рынками. До тех пор, пока баланс счета… … Финансовый словарь

ДЕПОЗИТНЫЙ СЧЕТ ДЕНЕЖНОГО РЫНКА — счет, открываемый банками и сберегательными учреждениями в ответ на конкуренцию со стороны акций инвестиционных фондов. По такому счету банки и сберегательные учреждения выплачивают более высокий процент, чем по текущим счетам. Райзберг Б.А.,… … Экономический словарь

депозитный счет денежного рынка — Высокоприбыльные сберегательные счета, введенные в США в 1982 г., чтобы дать возможность институтам, принимающим вклады, конкурировать за средства вкладчиков с денежными рынками. До тех пор, пока баланс счета превышает 1000 долл., размеры вклада… … Справочник технического переводчика

dic.academic.ru

Депозитный счет в банке — Как открыть, типы счетов

Депозитные счета в банке могут открывать физические и юридические лица. Такого рода счета предназначены для хранения денежных средств на определенный срок и под определенные проценты.

Для открытия депозитного счета между банком и клиентом заключается договор. При вступлении в силу такого договора все свободные денежные средства со счета физического лица либо юридического переводятся на депозитный счет и с этого момента начисляются проценты.

Виды депозитных счетов

Существует несколько видов депозитных счетов это срочные и до востребования. При срочном типе вклада клиент банка сам определяет конкретную дату, когда он сможет снять свои денежные средства. При такого рода вкладах процентные ставки гораздо больше, чем при вкладе до востребования.

При заключении договора на депозитный счет в банке вид вклада срочный может и не сниматься со счета и до конца действия договора. В этом случае договор автоматически продлевается на такой же срок, как и ранее заключенный договор.

При вкладе до востребования процентная ставка значительно ниже, но в этом случае клиент сможет воспользоваться своими денежными средствами в любой момент, когда вкладчику захочется. Есть многие ситуации в случае возникновения, которых банк всегда идет навстречу своим клиентам. Каждый банк и банковский работник дорожит своей репутацией.

Методы начисления процентов

Существует несколько методов начисления процентов по вкладам. Это может быть начисление процентов помесячно, поквартально и с капитализацией.

При начислении процентов с капитализацией это фактически процент начисляется на процент. Этот метод применяется в тех случаях, когда клиент довольно часто снимает со счета проценты. Процентные ставки по вкладам также могут быть нескольких видов. Это процентные ставки фиксированные и плавающие.

При применении фиксированных процентных ставок в контракте указывается конкретно, какой размер процентной ставки будет применяться к данному вкладу. А при использовании во вкладах плавающих процентных ставок, в контракте указывается, что процентная ставка зависит, к примеру, от курса валют, такая процентная ставка применяется в основном во вкладах в иностранной валюте. В данном случае указывается не сама процентная ставка, а изменяющееся ставка во времени. Данная ставка называется базовая, а размер надбавки к ней маржи.

Как открыть депозитный счет в банке физическим лицам

Многие клиенты банка знают, как открыть счет. Такие же процедуры подойдут и при открытии депозитного счета. Действующий счет физического лица может понадобиться и при открытии депозитного счета, так как при открытии счета, деньги с простого счета можно сразу же перевести в кассе банка на депозитный.

Для открытия депозитных счетов для физических лиц необходим перечень документов, установленный банком. Открытие депозитных счетов, подразумевает присутствие клиента в банке.

При открытии такого счета с вас потребуют паспорт и денежную сумму, которую вы желаете положить на счет для получения в дальнейшем прибыли по процентам. Данную операцию практически во всех банках можно проделать прямо в кассе для обслуживания физических лиц.

Открытие депозитного счета юридическими лицами

Для открытия депозитного счета юридическим лицам необходимо предоставить в банк соответствующие документы. Как правило, это такие же документы, как и при открытии обычного расчетного счета, юридическими лицами.

В первую очередь в банк предоставляется заявление на открытие депозитного счета в установленной форме банка. Следующий шаг -предоставление копии устава, заверенного печатью юридического лица. Затем оформление карточки с образцами подписей, работников юридического лица, имеющие доступ к распоряжению депозитными вкладами, это подписи директора, учредителя и главного бухгалтера.

Данная карточка заверяется печатью юридического лица, а затем и работниками банка. При наличии в карточке подписей работников, необходимы копии документов о назначении на должности лиц указанных в карточке.

Далее, заполняется информация о постановке на учет юридического лица, свидетельство о государственной регистрации и место постановки на учет. Далее, заполняется анкета, по образцам выбранного вами банка.

Сроки рассмотрения на открытие депозитного счета могут составлять от нескольких часов до нескольких дней. При открытии депозитного счета юридические лица имеют право выбора вкладывать свои денежные средства под желаемый процент.

Существуют вклады в различном денежном выражении. Это могут быть вклады в национальной валюте и в долларах США.

Автор Самусева Анна Аркадьевна

cleanbrain.ru

ДЕПОЗИТНЫЙ/СРОЧНЫЙ СЧЕТ — это… Что такое ДЕПОЗИТНЫЙ/СРОЧНЫЙ СЧЕТ?

- ДЕПОЗИТНЫЙ/СРОЧНЫЙ СЧЕТ

- ДЕПОЗИТНЫЙ/СРОЧНЫЙ СЧЕТ

(deposit account) Денежный вклад в банке, который может быть изъят только с предварительным уведомлением и на который банк начисляет проценты. Депозитным этот тип счета называют в Великобритании; в США ему соответствует срочный счет. Этот счет следует отличать от текущего (в Великобритании; в США его называют чековым) счета, средства с которого могут быть изъяты по первому требованию, а на остаток средств на счете процент не начисляется. В последние годы различие между двумя типами счетов в значительной степени стерлось благодаря появлению многочисленных счетов, с которых можно снимать деньги по требованию, но на которые начисляется процентный доход, как правило, по низким процентным ставкам.

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000.

Экономический словарь. 2000.

- ДЕПОЗИТ, ВКЛАД

- ДЕПРЕССИВНЫЙ РАЙОН

Смотреть что такое «ДЕПОЗИТНЫЙ/СРОЧНЫЙ СЧЕТ» в других словарях:

Депозитный/срочный счет — DEPOSIT/TIME ACCOUNT (GB) Счет в коммерческом банке, на который клиенты могут вносить средства или чеки. Снять средства с депозитного счета можно только при предварительном уведомлении банка. Депозитный счет это форма личных сбережений или… … Словарь-справочник по экономике

депозитный счет — ‘счет’ Syn: срочный вклад, авансовый счет … Тезаурус русской деловой лексики

срочный вклад — депозитный счёт, авансовый счет Словарь русских синонимов … Словарь синонимов

Срочный вклад — банковский вклад, по которому устанавливается определённый срок хранения (от нескольких месяцев до нескольких лет). Такой вклад хранится в банке в размере внесённой суммы и возвращается вкладчику полностью вместе с процентами. По срочным вкладам… … Википедия

ДЕПОЗИТНЫЙ СЧЕТ — срочный вклад или текущий счет … Энциклопедический словарь экономики и права

Депозитный сертификат — (Certificate of Deposit) Определение депозитного сертификата, виды депозитных сертификатов Информация об определении депозитного сертификата, виды депозитных сертификатов Содержание Содержание 1. Депозитный сертификат Механизм Виды 2. и… … Энциклопедия инвестора

срочный вклад — Syn: депозитный счет, авансовый счет … Тезаурус русской деловой лексики

срочный вклад, вклад на срок — (открытый счет) Сберегательный счет или депозитный сертификат (certificate of deposit), внесенный в финансовую организацию на определенный период времени или при условии, что вкладчик должен уведомлять о намерении снять средства со счета. В то… … Финансово-инвестиционный толковый словарь

БАНКОВСКИЙ СЧЕТ — (bank account) Счет в банке, открытый частным лицом, фирмой или государством. С некоторых видов счетов, например с текущего счета (в Великобритании) или чекового счета (в США), деньги можно изъять немедленно; в случае с другими счетами, такими,… … Экономический словарь

авансовый счет — депозитный счёт, срочный вклад Словарь русских синонимов … Словарь синонимов

dic.academic.ru

Депозитные счета. Открытие и закрытие депозитных счетов

Депозитный счет представляет собой особый счет в банке, который имеет достаточное количество возможностей и положительный и отрицательных характеристик.

Нужно помнить о том, что в нашей стране законодательство не дает очень четких определений разнообразных банковских моментов, поэтому часто получение кредита, вклады или же другие операции регулируются отдельным образом в каждом банке.

Руководство может вносить свои правила, которые, кстати, могут даже быть не строго установленными, а немного сменятся в зависимости от каждого клиента.

Понятие депозитный счет

В первую очередь стоит отметить, что депозитный счет в банке, это именно банковский счет, а значит, у него есть следующие отличительные возможности:

- зачисление банковских средств. Как сам владелец этого счета, так и любой другой человек с паспортом и знанием номера счета может легко положить на него деньги;

- расходование средств. Только лишь сам владелец может снять имеющиеся деньги со депозитного счета, обычно это происходит крайне легко с посещением банка мгновенно или же с дополнительным оформлением пластиковой карты, чтобы можно было расплачиваться безналичным расчетом или же снимать деньги в банкоматах в любых местах города;

- прочие операции. А именно это вклад в банке под проценты, который заставит материальные средства работать, переводы и многое другое для большего комфорта клиента и его прибыли.

Таким образом, депозитный счет представляет собой счет, где можно выполнять все эти операции.

Самым сложным моментом становится начисление и выдача процентов, эта процедура индивидуальна для каждого банка, более того, она может быть индивидуальна для каждого вклада, в зависимости от характеристик клиента, его пожеланий, а также предложений банка в настоящий момент.

Виды депозитных счетов

Открытие депозитного счета может происходить с самыми разными целями, в зависимости от них можно подразделить все счета на несколько групп:

- до востребования. Это отличный способ перевести деньги человеку, у которого нет открытого счета в данном банке, а также просто хранить средства, если еще не определились ни с условиями, ни со сроками;

- срочные депозитные счета. Это отдельная категория, которая в принципе равна обычным, но банк открывает подобные счета крайне быстро, если это нужно клиенту. За скорость условия могут быть немногим хуже, но если главный ресурс время, то это себя оправдывает;

- ссудные счета, они просто необходимы для оформления любого кредита или ссуды и становятся центром взаимодействия между банком и его должником;

- открытие депозитного счета также может произойти по бессрочной схеме, по аккредитивам и многим другим разнообразным вариациям.

Самое главное помнить о том, что будь то накопительная пенсия, заработная плата, перечисления от родственников или кредит счет нужен обязательно.

Клиенту необходимо четко подумать о том, чтобы подобрать среди огромного количества вариантов наиболее выгодный, а также постараться оценить безопасность, ведь материальные дела стоит иметь лишь с проверенными банками, в которых точно не будет внутреннего мошенничества и не допускается преступлений со стороны.

Открытие и закрытие депозитных счетов

После решения о том, что все же без банка сейчас невозможно действовать, с деньгами необходимо произвести открытие депозитного счета.

Самое сложное в данном вопросе это правильный выбор места и программы.

Касательно выбора банка и организации, стоит отметить, что депозитные счета могут быть только лишь в проверенных банках.

Молодые компании могут предложить выгодные условия, но если они были созданы не более пары лет назад, то вполне возможно они просто неожиданно закроются, предоставив клиентам лишь слабый шанс вернуть обратно свои вложенные деньги.

Программу можно выбирать уже более расслаблено, в самом неприятном случае будет просто упущена выгода.

В большинстве вариантов консультанты в самом банке достаточно подробно раскрывают эти вопросы открытие и закрытие депозитного счета происходит без неприятных моментом и недопонимания.

Для открытия депозитного счета в банке достаточно только лишь паспорта, в некоторых банках сейчас ввели необходимость электронной подписи с помощью карточки, поэтому консультант может потребовать ее завести для простоты дальнейших процедур.

Клиенту необходимо запомнить несколько простых моментов и постараться донести их до консультанта. А именно это сроки, на которые планируется открывать депозитный счет, цели, ради которых это делается, а также многочисленные дополнительные пожелания.

В идеальном случае специалисты подбирают именно ту программу, которая полностью отвечает всем требованиям даже самых привередливых клиентов.

В крайнем случае, нужно помнить, что закрытие депозитного счета можно произвести в любой момент, а значит, нет необратимых процедур.

poluchenie-kreditov.ru